- · 《中国社区医师》栏目设[06/30]

- · 《中国社区医师》收稿方[06/30]

- · 《中国社区医师》投稿方[06/30]

- · 《中国社区医师》征稿要[06/30]

- · 《中国社区医师》刊物宗[06/30]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

新股前瞻 | 专注医生社区,梅斯健康“逆风”递

作者:网站采编关键词:

摘要:继医脉通之后,又一家医生社区概念股要冲刺资本市场了。 4月29日,有着“中国最大在线专业医师平台之一”之称的梅斯健康向港交所递交了招股书,计划在主板挂牌上市,由中金和麦

继医脉通之后,又一家医生社区概念股要冲刺资本市场了。

4月29日,有着“中国最大在线专业医师平台之一”之称的梅斯健康向港交所递交了招股书,计划在主板挂牌上市,由中金和麦格理担任联席保荐人。

梅斯健康来的时机不太巧。

2020年,随着京东健康上市,互联网医疗板块迎来了上市潮,在疫情影响下,这一细分领域一度成为了资本热捧的风口;但好景不长,就在2021年,板块行情急转直下,一众互联网医疗概念股股价一路腰斩,市场估值正逐渐回归理性。

在市场遇冷的当下,梅斯健康是否能给资本市场带来新的故事?

营收近3亿,连续保持高毛利

梅斯健康成立于2012年,梅斯医学(MedSci)是面向医生的综合互联网平台,应用大数据和人工智能技术链接医生、患者、药械企业等,提供精准数字化医学传播解决方案。

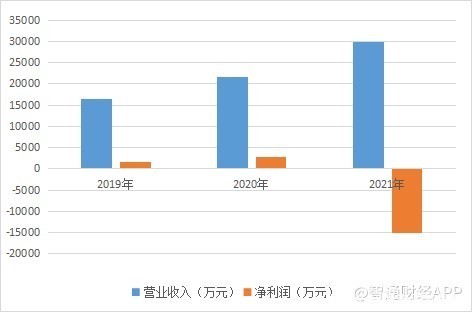

2019年-2021年,梅斯健康的营业收入分别为1.65亿元、2.16亿元和 2.98亿元,年复合增长率为34.17%;同时期净利润分别为1,701.7万元、2,891.4万元和 -15,103.0万元。

尽管营收呈现快速增长趋势,但在2021年,公司由盈转亏,净利润为负。对此,公司解释称,主要是由于可转换可赎回优先股的公允价值亏损约1.91亿元所致。如果将此排除,经调整后利润为0.4亿元,相比往年有所增长。

智通财经APP看到,报告期内,公司毛利率分别约为58%、54.2%、63.8%,年复合增长率为4.85%,持续处于较高水平。

近3年,公司现金流充裕,所披露的经营活动所得现金净额分别为2939.7万元、5620万元、3735.1万元;同期,梅斯健康流动比率、速动比率均由1.37倍上升至3.97倍。

在研发方面,2019-2021年,公司的研发开支分别为1990万元、1810万元及2440万元,占当年营收比例分别为12.0%、8.4%及8.2%。

“数字营销+医生社区”双轮驱动

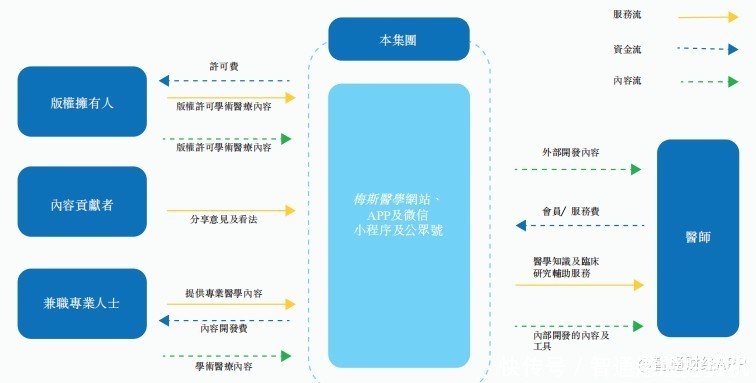

梅斯医学主要产品包括平台解决方案、数字化医学传播解决方案、数字化临床研究解决方案,涵盖临床研究、医生职业成长、多渠道学术传播等类别。公司主要业务包括医师平台解决方案、RWS解决方案、精准全渠道营销解决方案以及向医师、医院及非盈利组织推出各种创新的产品及服务。

其中,精准全渠道营销解决方案是贡献公司收入的主要来源,连续三年占营收比例超6成。简单来说,梅斯健康会帮助制药及医疗器械公司向目标医师群体推送关于公司产品的学术医疗内容,进行数字营销。

梅斯健康的第二大业务为医师平台解决方案,近年来收入增长有所放缓,其收入占比由2019年的32.8%下滑至2021年的25.7%。该业务主要包括医学知识服务及临床研究辅助服务,通过此类服务,公司可将最新的医学知识资讯提供给医生,并在其临床研究期间为医生提供支持。

智通财经APP看到,截至2021年底,梅斯健康的平台有超过1.3万个分享医学知识视频,涵盖23万项研究成果、创作有关最新医疗发展的约1.8万份材料及建立超过10.1万个医师群。平台上的大部分内容免费提供,针对部分优质内容向医师用户收取订阅费。

RWS解决方案则主要向制药及医疗器械公司提供有关其产品安全性及有效性的真实世界循证研究,其收入由2019年的1077.7万元增长至2021年的3659万元,营收占比从6.5%提升至12.3%。

此外,公司还向医师、医院及非盈利组织推出其他各种创新产品及服务。如公司拟提供的临床治疗失眠的数字治疗计划、适宜进行罕见病临床研究的VR诊断产品、罕见病并发症的预后建模服务、有助于改善患者治疗效果的慢性病管理服务等。

作为一家以内容为主的平台,内容的数量及质量对公司来说至关重要。近3年,内容开发成本分别占销售成本的62.1%,63.7%和50.9%。新冠疫情的影响下,公司需要向内容制作者购买更多内容,这也间接影响了公司业务的毛利率。

上市表现或将步医脉通后尘?

目前,市面上大多互联网平台以线上挂号、在线问诊、医药电商、医患服务为主,而梅斯健康则切入了专业医师平台这个细分赛道,其核心用户为专业医师,用户的覆盖度、活跃度和黏性将成为重要考量。

招股书显示,梅斯医学平台的注册用户数由2019年的290万上升至2021年的400万,复合年增长率约为17%;注册医师用户数量则由200万增加至260万,复合年增长率约为14%。

2019年-2021年,梅斯医学平台的平均月活跃用户分别约为120万、150万和250万,逐年增长。目前公司的会员订阅用户数量已达约2.5万名。

文章来源:《中国社区医师》 网址: http://www.zgsqyszzs.cn/zonghexinwen/2022/0507/2475.html